Minél bizonytalanabb a jövő, annál fontosabbak a tartalékaink. Hogyan lehet felkészülni a jövő beláthatatlan és váratlan fordulataira? Az egyértelmű, hogy idősebb korunkban különösen kiszolgáltatottak vagyunk, de hogyan biztosítható be egyfajta jólét, életszínvonal ezekre az évekre?

Van megtakarítása, van vagyona

A kettő között óriási a különbség, tudom. A megtakarítás azt jelenti, hogy van valamennyi pénze, a hűtőt nem hitelből kell lecserélnie. A vagyon, viszont ennél lényegesen több: felhalmozott, örökölt pénztömeg, amely már a befektetések világát, a több generáción átívelő vagyonkezelést fejezi ki.

Mégis egy platformra kerülhetnek, hiszen vagyont fel lehet halmozni rendszeres, hosszú távú megtakarításon keresztül is – valahol el kell kezdeni, ha már nem örököl vagyont az ember. Mennyi pénzből lehet megélni? Ebben a régebbi írásomban erre már kerestem a választ….

Egyszer mindenki életében eljön az az idő, amikor már nem félrerakni, hanem felélni szeretne valamennyit a pénzéből. Már nem segíteni szeretné a gyerekeit, hanem (legrosszabb esetben) számítani rájuk. Jön a nyugdíj, az öregkor, már a munkával töltött éveknek lassan vége. Mit kezdjünk a ránk szakadó szabadidővel? Mire költsük a pénzünket? Hogyan egészítsük ki a nyugdíjunkat a legjobb módszerrel?

Passzív jövedelem

Már a fiatalokat is izgatja az a kérdés, hogy milyen módon lehet olyan passzív jövedelemre szert tenni, amelyből úgy lehet megélni, hogy aktív, napi munkát ne kelljen végezniük.

Passzív jövedelme sok formában keletkezhet, nézze meg ezt a videót: Passzív jövedelem

A kérdés jelentősége csak nő életünk során és öreg korunkra válik igazán fontossá: miből fogunk megélni, ha a nyugdíj nem lesz elég és már nem dolgozunk?

Vagyon járadék

Hogyan kell egy vagyont úgy kezelni, hogy biztosan elegendő legyen életünk utolsó, időskori szakaszára?

Hát nem könnyű feladat és sok szempontból más, mint egy átlagos befektetési kérdés. Mekkora kockázatot vállalhat ilyenkor az ember? Egyáltalán hogyan működik ez, ha nem látjuk a futamidő végét? (Hozzá vagyunk szokva, hogy egy befektetési termék választásakor ilyen kérdésekre kell értelmes válaszokat adnunk.)

De nem kell egyedül megkeresnie ezekre a kérdésekre a választ, mi itt vagyunk és segítünk.

Független pénzügyi tanácsadók vagyunk. Abban segítünk, hogy hogyan tervezze meg életének ezt az utolsó szakaszát. Amikor a vagyonából szeretne/kell megélni. Egyre romló egészségügyi, fizikai állapotban, de önállóan, tisztességben és szabad akarattal, pénzügyi biztonságban megöregedve.

Kezelhetjük mi is ezt a vagyont, rábízhatjuk szakemberekre. Aztán ott van a nyugdíjjárulék, mint megoldás, de nem tudjuk, hogy hány ilyen termék van és melyiket válasszuk.

Időskori nyugdíj

Ez sajnos nem lesz sok. Erről rengeteget beszélnek, nem is szaporítom a szót, mindenképpen kell egy kiegészítő „termék” az állami nyugdíj mellé.

Saját időskori programot kell kialakítanunk, elsősorban ezekre a kérdésekre választ keresve:

- Mi lesz velünk idősebb korunkra (egészségi, anyagi helyzet, családi élet)?

- Aktív elfoglaltságot kell találnunk (értelmes élet).

- Gondoskodnunk kell magunkról és szeretteinkről.

- A vagyonunk hogyan fogható munkára jelentősebb kockázat mellőzésével?

- Olyan járadékprogramot érdemes indítanunk, amely jobb, mint a legtöbb pénzpiaci megoldás (életjáradék).

Ez utóbbiban mindenképpen tudunk segíteni. De kik is vagyunk és milyen termékünk van a fenti helyzet megoldására?

Független pénzügyi tanácsadó

Tanácsadóból rengeteg van. Egyébként is szeretjük legtöbben tudni, hogy másnak mit kellene csinálnia. Van azonban a tanácsadóknak egy jól képzett, elhivatott rétege, aki nem csak beszél, de valóban független, érti a pénzpiaci folyamatokat és nincs elkötelezve egyetlen szolgáltató felé sem. Valóban független.

További jó hír az, hogy olyan termékünk van, amellyel még nem találkozott. Bár járadékot több módon is kaphat (nyugdíjbiztosítás, életjáradék lakás után, osztalék, jogdíj), de a mi megoldásunk jobb a legtöbbnél. Érdemes tehát eljönnie egy kötetlen, ingyenes beszélgetésre (tanácsadás?), hiszen mindent leírni nem tudunk és nem is akarunk.

Ezen a beszélgetésen megismerjük egymást, segítünk megtervezni, hogy a vagyonából hogyan lehet havi rendszerességű, reális összegű járadékhoz jutnia. Kiszámoljuk, hogy az Ön által meghatározott kockázati szint esetén körülbelül meddig lesz elegendő ez a nálunk kezelt vagyona. Kicsit hasonlít ez egy befektetési portfólió folyamatos kezeléséhez. Aztán – ha folyamatos marad a kapcsolatunk -, akkor évente az elért eredmények alapján értékeljük a kiválasztott megoldásokat, ha szükséges, akkor módosíthatunk a stratégián. Fontos, hogy nem kell hozzánk hoznia a teljes vagyonát, de legalább 10-30 millió forint azért kell egy vagyoni járadék programhoz. Ez lehet devizában is.

Vagyoni járadék ajánlat

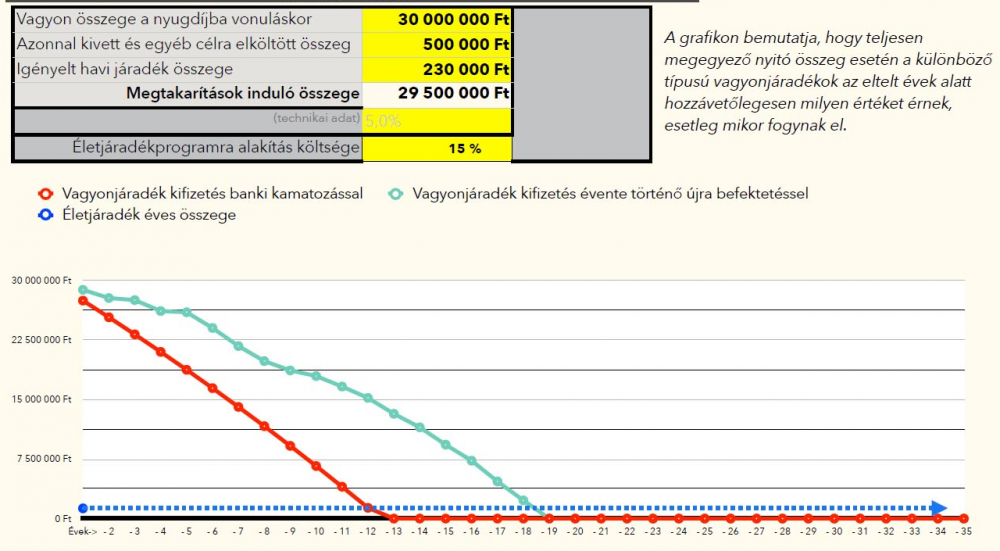

Lássunk egy példát a fentiekre. Ha például 30 millió forint induló összeggel 250 ezer forint havi járadék összeget szeretne rendszeresen kivenni ebből a tőkéből, akkor a kérdés az, hogy hány évig tart ki ez a pénz? A lehetőségeit mutatja a lenti diagram: ha csak egy bankszámlán hagyja (piros), vagy más életjáradék programba fekteti (kék), vagy ha a mi komplex vagyonjáradék programunkat (zöld) választja.

Ez csak egy példa, de kérje el tőlünk ezt az excel táblázatot és számolja ki saját maga, hogy hogyan is alakítható a jövője. Vagy kérje a segítségünket és elmagyarázzuk, megmutatjuk a dolog lényegét.

Tehát mi folyamatosan ott vagyunk, segítünk – amíg fennáll velünk a szerződése. De felhívjuk a figyelmét az egyéni örökösödési-, jogi-, adózási összefüggésekre is a rendszeres évértékelő megbeszélésünkön.

Kizárólag a pénzügyi felügyelet által ellenőrzött megtakarítási eszközökbe, befektetési, pénzügyi alapokba kerül a pénze, amelyet – állíthatom, mert ellenőrizhető – a legjobb befektetési szakemberek kezelnek.

Vagyon járadék program

Foglaljuk össze röviden a lényeget.

- Kap egy ingyenes tanácsadást olyan termékről, szolgáltatásról, amelyet eddig még nem ismer.

- Személyre szabott járadéki (egyben befektetési) programot, amelyből folyamatos, előre tervezhető havi járadékot (életjáradék szerű megoldás) kap.

- Folyamatos tanácsadás, évente, de szükség esetén bármikor felülvizsgálat, tanácsadó szolgáltatás.

- Csak ellenőrzött, jogtiszta és ismert partnercégeink bevonásával kezelt termékek, megoldások!

Keressen meg bennünket, kérjen időpontot. Adjon meg pár adatot és megkeressük:

[gdfrm_form id=”1″]

Ha bármilyen kérdése van, keressen meg bennünket bizalommal:

dr. Tatár Attila

info@bankweb.hu

0620/462-8850.